티스토리 뷰

2021년 주택분 종합부동산세 일명 종부세는 매년 6월 1일 과세기준일로 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시가격 합계약이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금

종합부동산세는 1차로 부동산 소재지 관할 시군구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하며

2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지 관할 세무서에서 종합부동산세를 부과합니다.

일정한 요건을 갖춘 임대주택, 미분양주택 등과 주택건설사업자의 주택신축용토지에 대하여는 9월 16일부터 9월 30일까지 합산배제신고 하는 경우에는 종합부동산세에서 과제 제외됩니다.

종합부동산 과세대상

2021년 귀속분부터 법인 주택분 종합부동산세 기본공제는 배제되며

인별로 소유한 전국 주택의 공시가격 합계액이 6억원을 초과하는 자이지만 1세대 1주택자의 경우 11억원을 초과하면 종합부동산세 과세대상

인별로 소유한 전국 종합합산토지의 공시가격 합계액이 5억원을 초과하는 자

인별로 소유한 전국 별도합산토지의 공시가격 합계액이 80억원을 초과하는 자

2021년 귀속분 종합부동산세 기본공제금액은 공시가격 9억원에서 11억원(시가 약 13억원에서 16억원)으로 상향조정됨에 따라 시가 16억원 공시가격 11억원 이하 주택 보유자는 과세대상에서 제외되며, 이 가액을 초과하는 고가주택 보유자는 과세됩니다.

전체 1세대 1주택자 인원 중 72.5%는 시가 25억원(공시가격 17억원, 과세표준 6억원) 이하자의 종합부동산세 평균세액은 50만원

시가 20억원(공시가격 14억원, 과세표준 3억원) 이하자는 전체 1세대 1주택자 중 44.9%로 평균세액은 27만원

부부 공동명의 1주택자의 경우 종합부동산세

2021년 귀속분 종합부동산세의 부부 공동명의 1주택자는 12억원 공제방식과 11억원 공제 + 고령자/장기보유공제 방식 중 유리한 방식을 선택할 수 있으며 매년 9월 16일 부터 9월 30일 또는 12월 1일부터 12월 15일 기간 중 유리한 방식으로 선택해서 신청 가능합니다.

만약 이 신청 기간에 미신청시에는 전년도 방식을 적용해서 부부공동명의 1주택자의 종합부동산세는 부과됩니다.

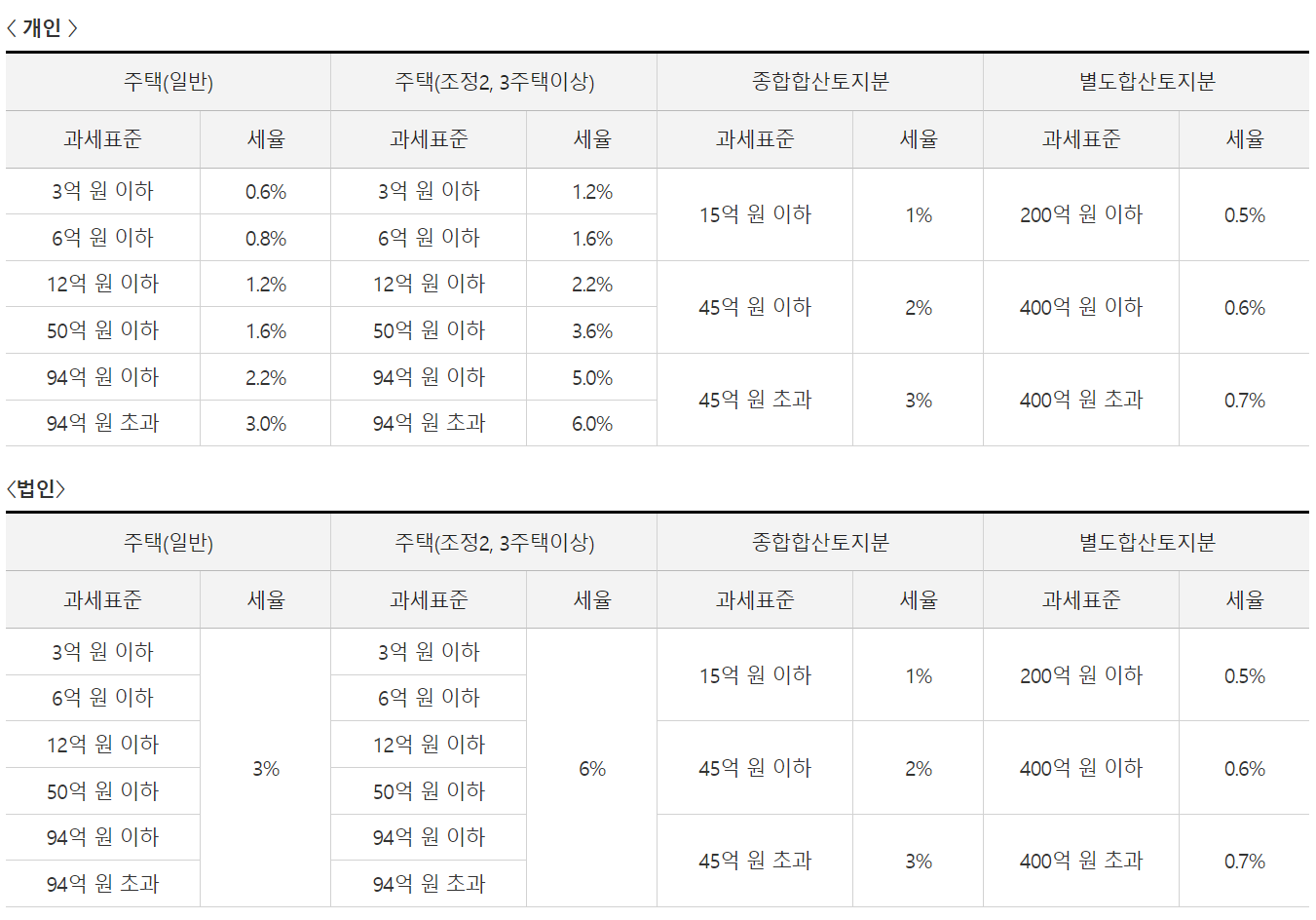

종합부동산세 계산방법

국세청 홈택스에서 제공하는 종합부동산세 간이세액계산 프로그램을 이용해 매년 6월 1일 과세기준일 현재의 부동산 공시가격과 조정대상지역 여부 등을 사전에 확인 후 종합부동산세를 모의계산할 수 있습니다.

간이세액계산 프로그램에는 세부담상한을 반영하지 않았으며, 지방자치단체 조례 등으로 인한 재산세 변동 등 사유로 실제 부과세액과 차이가 날 수 있으니 참고용으로 활용하시고 개인 및 법인에 따른 과세표준 및 세율을 이용해 계산할 수도 있습니다.

종합부동산세 납부방법

종합부동산세 납부기간은 매년 12월 1일부터 12월 15일까지로 납부기한이 토요일, 공휴일인 경우에는 그 다음에 도래하는 첫번째 평일을 기한으로 하는데

2021년 귀속분 종합부동산세 납부기한은 12월 1일 수요일부터 15일 수요일까지

2021년 귀속분 종합부동산세 납부대상자에게는 별도로 신고하지 않아도 국세청에서 세액을 계산하여 납세고지서를 발부하며 세액의 납부는 일시납부 또는 분할납부도 가능합니다.

종합부동산세 분납 납부의 경우 납부할 세액이 250만원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부하면 되는데

250만원 초과 500만원 이하의 경우에는 250만원 초과금액을 분납

종합부동산세 500만원 초과의 경우 납부할 세액의 100분의 50 이하의 금액을 분납

납부할 종합부동산세액의 20%인 농어촌특별세는 종합부동산세의 분납비율에 따라 분납이 가능합니다.

- Total

- Today

- Yesterday

- 싸이월드부활

- 노터치세차장

- 동천동타운하우스

- 3기신도시

- 자라세일

- 발렌타인위스키가격

- 힐스테이트동탄더테라스

- 자라추석세일

- 분양가

- 저가커피창업

- 직장건강검진

- 10월분양정보

- 입주자모집공고

- 창업정보

- 반찬가게창업

- 카페창업

- 6월자라세일

- 무인매장

- 텐퍼센트커피

- 무인문구점

- 래미안포레스티지

- 창업비용

- 분양일정

- 한화포레나천안노태

- 프랜차이즈창업

- 주점창업

- 창업

- 에어컨점검

- 빈집플랫폼

- 검단신도시사전청약

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |